Αλλά όχι τόσο ριζοσπαστικά όσο αναφέρεται μερικές φορές

The Economist, 16 Μαϊου 2019

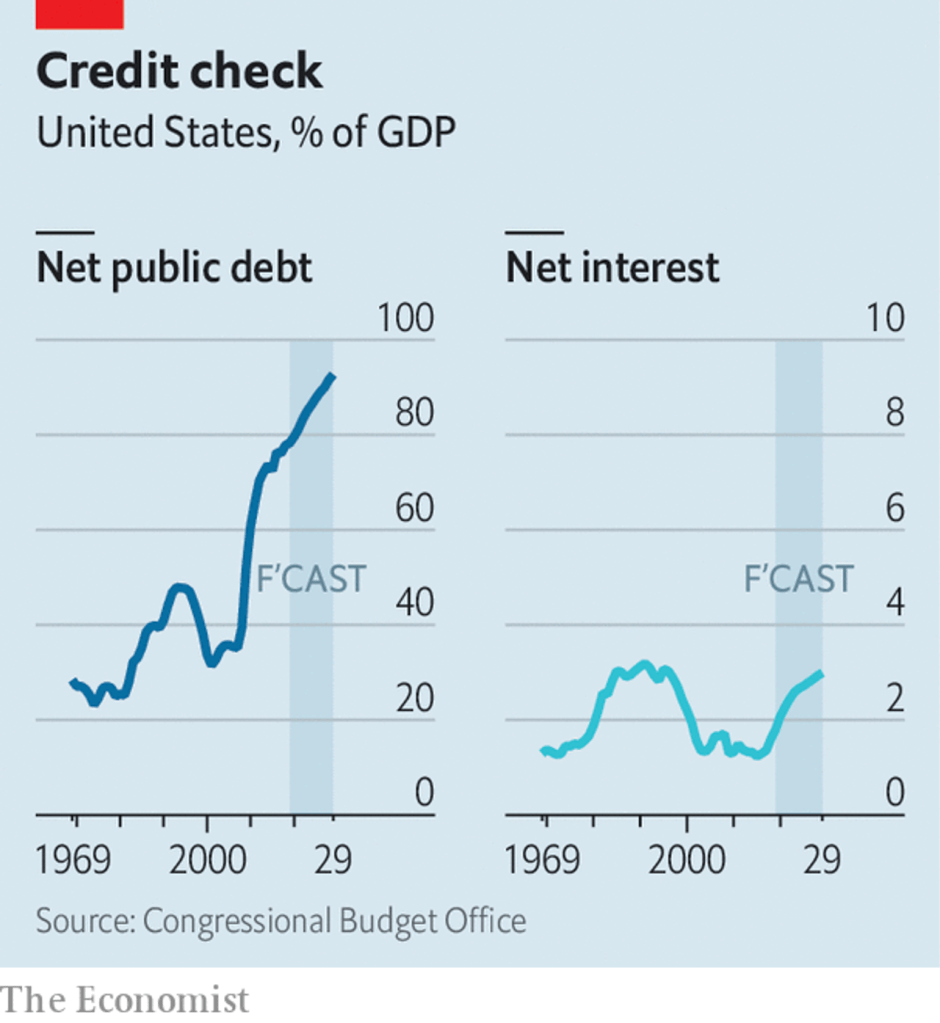

Κάθε τόσο ένας δεξιός οικονομολόγος εγείρει τον συναγερμό για την κατάσταση των δημόσιων οικονομικών της Αμερικής. Το θέμα κυρίευσε την Ουάσιγκτον στις αρχές της δεκαετίας του 2010, αλλά έκτοτε αγνοήθηκε. Στο 78% του ΑΕΠ, το καθαρό δημόσιο χρέος της Αμερικής είναι υψηλό, αν και όχι ακόμη τεράστιο. Χάρη στις φορολογικές περικοπές του προέδρου Ντόναλντ Τραμπ, το ομοσπονδιακό έλλειμμα θα υπερβεί το 4% του ΑΕΠ φέτος, ένα επίπεδο που είναι πιο χαρακτηριστικό μετά από μία οικονομική ύφεση παρά στις καλοήθεις συνθήκες που παρατηρούνται σήμερα, με την ανεργία στο 3,6%. Επιπλέον, αν δεν αυξηθούν οι φόροι ή αν δεν περιοριστούν οι δαπάνες για συντάξεις και υγειονομική περίθαλψη για τους ηλικιωμένους, το δημόσιο χρέος θα αυξηθεί στο 92% του ΑΕΠ το 2029, το υψηλότερο από το 1947 και θα συνεχίσει να αυξάνεται για δεκαετίες περισσότερο, σύμφωνα με τις επίσημες προβλέψεις .

Τέτοιες προειδοποιήσεις έχουν πέσει σε κουφά αυτιά όχι μόνο στην Ουάσιγκτον, αλλά και στη Wall Street. Οι χρηματοπιστωτικές αγορές, πεινασμένες για ασφαλή περιουσιακά στοιχεία σε δολάρια, δεν προδίδουν καμία ανησυχία για τα χρέη της Αμερικής. Ο κίνδυνος μιας κρίσης δεν είναι το μόνο θεωρητικό μειονέκτημα του δημόσιου δανεισμού, αλλά οι άλλοι φαίνονται μη πειστικοί. Για παράδειγμα, το επιχείρημα ότι το χρέος αποτρέπει ιδιωτικές επενδύσεις είναι δύσκολο να υποστηριχθεί όταν οι επιχειρήσεις κολυμπούν στα μετρητά και μπορούν να δανειστούν με εξαιρετικά χαμηλά επιτόκια.

Τον Ιανουάριο, ο Olivier Blanchard, πρώην επικεφαλής οικονομολόγος του ΔΝΤ, δήλωσε στην ετήσια συνάντηση της Αμερικανικής Οικονομικής Ένωσης ότι υπήρχαν πολλοί λόγοι να αμφισβητηθούν τα υποτιθέμενα κόστη του δημόσιου χρέους. Έκτοτε, ο Jason Furman και ο Larry Summers του Πανεπιστημίου του Χάρβαρντ, που και οι δύο συμβούλευαν τον Μπαράκ Ομπάμα για τα οικονομικά, έγραψαν στο περιοδικό Foreign Affairs, ότι είναι καιρός να εξοβελισθεί η ‘εμμονή του χρέους’. Μια πλειάδα σχολιαστών έχει δηλώσει έκτοτε ότι οι οικονομολόγοι επανεξετάζουν ουσιαστικά τις ιδέες τους για τη δημοσιονομική πολιτική.

Αυτό είναι υπερβολικό. Η κεντρική παρατήρηση των ‘δημοσιονομικών περιστερών’ είναι ότι τα επιτόκια είναι πολύ χαμηλά σε σχέση με τα ιστορικά πρότυπα και δεν αναμένεται να ανακάμψουν σύντομα. Ως αποτέλεσμα, αν και το χρέος έχει αυξηθεί ως ποσοστό του ΑΕΠ, οι πληρωμές τόκων βρίσκονται κοντά στον ιστορικό μέσο όρο τους (βλ. Διάγραμμα). Το πιο σημαντικό είναι ότι τα επιτόκια είναι χαμηλότερα από τον ονομαστικό ρυθμό ανάπτυξης της οικονομίας (δηλαδή, πριν από την προσαρμογή για τον πληθωρισμό). Σε τέτοιες περιπτώσεις το χρέος συρρικνώνεται ως ποσοστό του ΑΕΠ με την πάροδο του χρόνου. Εάν η οικονομία αναπτύσσεται ταχύτερα από το επιτόκιο, η κυβέρνηση θα μπορούσε να έχει ένα μικρό έλλειμμα για πάντα.

Οι οικονομολόγοι βρίσκουν κάτι τέτοιο περίεργο. Οι θεωρίες τους λένε ότι οι προϋπολογισμοί πρέπει να εξισορροπούνται μακροπρόθεσμα. Αλλά ο κ. Blanchard έδωσε τη διάλεξή του αφού συνειδητοποίησε ότι στην Αμερική το ότι ο ονομαστικός ρυθμός μεγέθυνσης ξεπερνά το επιτόκιο είναι ο ιστορικός κανόνας. Πιστεύει ότι αυτό θα συνεχιστεί. Έδωσε επίσης έναν λόγο για τον οποίο κανείς δεν πρέπει να ανησυχεί για τις επιπτώσεις στις επενδύσεις. Τα χαμηλά επιτόκια θα μπορούσαν να σηματοδοτούν ότι η προσαρμοσμένη στον κίνδυνο απόδοση του κεφαλαίου – δηλαδή το τι κερδίζει τελικά η οικονομία από πρόσθετες ιδιωτικές επενδύσεις – είναι επίσης χαμηλή. Ως αποτέλεσμα, ακόμη και αν το δημόσιο χρέος αποτρέπει τις επενδύσεις, η κοινωνία μπορεί να μην χάνει πολλά.

Σύμφωνα με τον κ. Furman και τον κ. Summers, ο φόβος ότι το δημόσιο χρέος αποθαρρύνει τις ιδιωτικές επενδύσεις βασίζεται σε μια ‘παράλογη διάγνωση των σημερινών οικονομικών προβλημάτων’. Το πραγματικό ζήτημα, λένε, είναι ότι τα επιτόκια της Αμερικής ενδέχεται και πάλι να πέσουν στο μηδέν, οπότε η Ομοσπονδιακή Τράπεζα των ΗΠΑ δεν θα μπορούσε να τα μειώσει περαιτέρω. Οποιαδήποτε απόπειρα μείωσης του χρέους και των ελλειμμάτων σήμερα μπορεί να αποδυναμώσει την οικονομία και να φέρει πιο κοντά αυτόν τον περιορισμό. Σε μια πρόσφατη εργασία με τον Lukasz Rachel της Τράπεζας της Αγγλίας, ο κ. Summers υποστηρίζει ότι τα ελλείμματα αυξάνουν τα επιτόκια από τη δεκαετία του 1970, επιβραδύνοντας ό,τι διαφορετικά θα ήταν μια πιο έντονη πτώση.

Δεν είναι όλα αυτά τόσο νέα όσο φαίνονται. Το 1998, ο Laurence Ball του Πανεπιστημίου Johns Hopkins και ο Douglas Elmendorf και ο Gregory Mankiw του Πανεπιστημίου του Χάρβαρντ παρατήρησαν ότι η ονομαστική ανάπτυξη της Αμερικής τείνει να υπερβαίνει τα επιτόκια της. (Ισχυρίστηκαν ότι η εκμετάλλευση αυτής της κατάστασης θα μπορούσε να αποδώσει τις περισσότερες φορές, αλλά είχε κάποιο μικρό κίνδυνο πρόκλησης κρίσης.) Το 2017, ο κ. Elmendorf και η Louise Sheiner του Brookings Institution, μιας δεξαμενής σκέψης, υποστήριξαν στο περιοδικό Journal of Economic Perspectives ότι μία πληθώρα αποταμιεύσεων και η μείωση των αποδόσεων του κεφαλαίου καθιστούσαν το δημόσιο χρέος λιγότερο επιβλαβές. Ο κ. Summers ζητά μεγαλύτερα ελλείμματα για τη χρηματοδότηση δαπανών για επενδύσεις εδώ και χρόνια, φοβούμενος την ‘κοσμική στασιμότητα’ – τη μόνιμα ασθενή ζήτηση του ιδιωτικού τομέα. Ωστόσο, στην εργασία του με τον κ. Furman προτείνει την πληρωμή από τρέχοντα έσοδα των περισσότερων νέων δαπανών – μια άψογα συμβατική ιδέα που ενσωματώθηκε στους κανόνες του Κογκρέσου το 1990.

Η σημερινή επανεξέταση κερδίζει την προσοχή για διάφορους λόγους. Το ένα είναι το ανάστημα και η προηγούμενη δουλειά του κ. Blanchard – το ΔΝΤ έχει από καιρό συνδεθεί με μια αυστηρή δημοσιονομική πολιτική. Ένα άλλο είναι η αυξανόμενη περιέργεια για τη ‘Σύγχρονη Νομισματική Θεωρία’ (Modern Monetary Theory ή MMT), ένα περιθωριακό οικονομικό δόγμα που υποστηρίζει ότι οι λόγοι χρέους προς ΑΕΠ είναι αδιάφοροι σε χώρες που εκδίδουν το δικό τους νόμισμα – και ότι ο μόνος περιορισμός στις δαπάνες είναι ο πληθωρισμός. Δημοκρατικοί της αριστερής πτέρυγας που θέλουν να ξοδέψουν της Παναγιάς τα μάτια στην ‘Πράσινη Νέα Συμφωνία’ (Green New Deal) για να καταπολεμήσουν την κλιματική αλλαγή και να μειώσουν τις ανισότητες μερικές φορές αναφέρονται στο MMT, καθώς ο πληθωρισμός είναι χαμηλός σήμερα.

Όμως, η θεωρία έχει ελάχιστη υποστήριξη μεταξύ των γενικών οικονομολόγων. Ο κ. Furman και ο κ. Summers υπέγραψαν πρόσφατα μια επιστολή που συνιστούσε την καταπολέμηση της αλλαγής του κλίματος με έναν φόρο άνθρακα, μια προσέγγιση στην οποία αντέδρασαν οι εκπρόσωποι της ‘Νέας Πράσινης Συμφωνίας’.

Σχίζοντας τα Εγχειρίδια

Μπορεί να είναι πιο δύσκολο να βρεθούν σήμερα οικονομολόγοι που υποστηρίζουν τη σκληρή λιτότητα για να συρρικνώσουν τα χρέη αντί να τα περιορίσουν. Αλλά λίγοι από τους σημερινούς πολιτικούς δείχνουν μεγάλη όρεξη για λιτότητα. Σε μια εποχή λαϊκισμού, μη χρηματοδοτούμενων φορολογικών περικοπών και της Πράσινης Νέας Συμφωνίας, ακόμη και οι ολοένα και πιο αποχρωματισμένες απόψεις των οικονομολόγων σχετικά με την ισορροπία μεταξύ φόρων και δαπανών πιθανότατα θα τους κατατάσσουν στην πλευρά των ‘γερακιών’.