Το έχουν κάνει χρησιμοποιώντας μεθόδους του πλούσιου κόσμου

Ειδική έκθεση, The Economist

10 Οκτωβρίου 2019

Αυτό το έτος σημάδεψε ένα τέταρτο του αιώνα από τότε που η Βραζιλία κατόρθωσε να υπερνικήσει τον υπερπληθωρισμό με ένα ταχυδακτυλουργικό τέχνασμα. Το παλιό νόμισμα, το cruzeiro (κρουζέϊρο), είχε υποβαθμισθεί μετά από ετήσιες αυξήσεις τιμών που έφθαναν και το 2.500%. Μετά από τη συμβουλή μιας μικρής ομάδας οικονομολόγων, η κυβέρνηση ζήτησε από τις επιχειρήσεις να αρχίσουν να καταγράφουν τις τιμές και τους μισθούς σε ‘μονάδες πραγματικής αξίας’ (units of real value), μια νέα λογιστική μονάδα που συνδεόταν χαλαρά με το δολάριο. Τα cruzeiros – από τα οποία τυπώνονταν όλο και περισσότερα – συνέχισαν να χρησιμοποιούνται ως μέσο πληρωμών, με τη συναλλαγματική ισοτιμία μεταξύ της νέας μονάδας και του παλαιού νομίσματος να διαφημίζεται ευρέως. Τελικά, οι αρχές απλά διέκοψαν το cruzeiro, αντικαθιστώντας το με το φρεσκοκομμένο real (πραγματικό), το οποίο μέχρι τότε είχε αποκτήσει αξιοπιστία. Ο πληθωρισμός το 1995 υποχώρησε στο 22%.

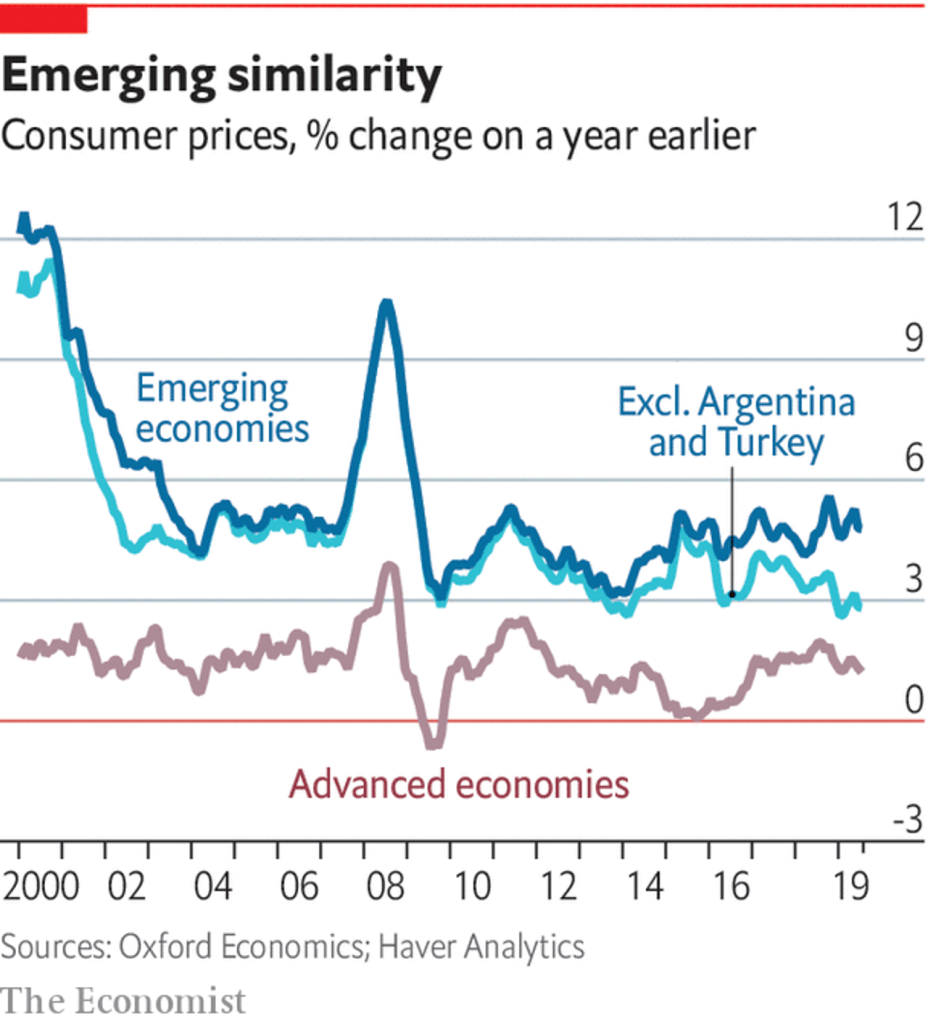

Φάνηκε σαν θαύμα. Ωστόσο, αναμφισβήτητα, αυτά που ακολούθησαν, τόσο στη Βραζιλία όσο και σε άλλες αναδυόμενες αγορές, ήταν ακόμη πιο αξιοσημείωτα. Έκτοτε, πολλές αναδυόμενες οικονομίες έχουν νικήσει όχι μόνο τον υπερπληθωρισμό αλλά και τον υψηλό πληθωρισμό. Το 1995 ο μέσος πληθωρισμός στις αναδυόμενες οικονομίες ήταν πάνω από 10%. Μέχρι το 2017 ήταν μόνο 3,3%. Αν εξαιρεθούν η Τουρκία και η Αργεντινή, που μαστίζονται από κρίσεις, στις αρχές του 2019 το χάσμα μεταξύ του μέσου πληθωρισμού στις αναδυόμενες αγορές και στις προηγμένες οικονομίες ήταν σε χαμηλά επίπεδα (βλ. το σχετικό Διάγραμμα). Στη Βραζιλία σήμερα ο πληθωρισμός είναι μόλις 3,4%.

Αυτό το βραδύτερο αλλά μονιμότερο θαύμα επιτεύχθηκε χρησιμοποιώντας τις μεθόδους των προηγμένων οικονομιών, σε σκληρότερες όμως συνθήκες. Από τη δεκαετία του 1990, και ιδιαίτερα μετά από μια κερδοσκοπική επίθεση στο νόμισμα της Ταϊλάνδης το 1997, η οποία προκάλεσε οικονομική κρίση στην Ασία, οι αναδυόμενες αγορές άρχισαν να απομακρύνονται από το παλαιό νομισματικό πρότυπο των σταθερών συναλλαγματικών ισοτιμιών. Στο τέλος της δεκαετίας άρχισαν να υιοθετούν στόχους για τον πληθωρισμό. Η πρώτη που έκανε τη μετάβαση ήταν η Πολωνία το 1999, ακολουθούμενη από τη Βραζιλία το 1999, τη Νότια Αφρική το 2000, την Ουγγαρία το 2001 και τις Φιλιππίνες το 2002. Σήμερα, 24 αναδυόμενες αγορές έχουν κεντρικές τράπεζες που ακολουθούν πολιτικές στόχευσης του πληθωρισμού.

Κατά μέσο όρο, έχουν σημειώσει σαφή επιτυχία. Ο πληθωρισμός μειώθηκε, όπως και η μεταβλητότητά του. Οι τιμές εξακολουθούν να αυξάνονται ταχύτερα από ό,τι στον πλούσιο κόσμο, αλλά οι στόχοι είναι επίσης υψηλότεροι: συνήθως πιο κοντά στο 5% από ό,τι ο κανόνας του 2% στις προηγμένες οικονομίες 2%. Ωστόσο, το τοπίο ποικίλει. Σε χώρες όπως η Χιλή, με διαφανείς κεντρικές τράπεζες, χαμηλό δημόσιο χρέος και το υψηλό άνοιγμα στο εμπόριο, οι προσδοκίες για τον πληθωρισμό έχουν προσαρμοσθεί προς τα κάτω. Σε άλλες, όπως στην Ινδία, με υψηλότερο δημόσιο χρέος και λιγότερο αξιόπιστους θεσμούς, οι προσδοκίες παραμένουν ασταθής. Και οι αναδυόμενες αγορές εξακολουθούν να παρέχουν τις κύριες εξαιρέσεις στον παγκόσμιο αποπληθωρισμό, συμπεριλαμβανομένης της Αργεντινής και της Τουρκίας, όπου ο πληθωρισμός είναι 54% και 15% αντίστοιχα.

Αυτές οι διαφορές είναι ένας λόγος για τον οποίο δεν υπάρχουν πολύ μεγάλες απορίες για τον χαμηλό πληθωρισμό στις αναδυόμενες αγορές. Άλλος ένας είναι ότι λιγότερες κεντρικές τράπεζες από ό,τι στον πλούσιο κόσμο – λίγο περισσότερες από τις μισές – βρίσκονται κάτω από τους στόχους τους. Αυτό συνεπάγεται από τη μία ότι οι νομισματικές αρχές δεν πιέζονται από το κατώτατο όριο των επιτοκίων, όπου ο χαμηλός πληθωρισμός γίνεται μεγαλύτερη απειλή. Αυτό όμως δημιουργεί ένα άλλο πρόβλημα. Τα υψηλότερα επιτόκια καθιστούν τις αναδυόμενες αγορές δυνητικά ελκυστικές πηγές απόδοσης για τους επενδυτές χαρτοφυλακίου από τις πλούσιες οικονομίες, οι οποίοι τείνουν να είναι νευρικοί. Τα κεφάλαια που εισρέουν και εκρέουν μπορούν να ανεβοκατεβάζουν τις συναλλαγματικές ισοτιμίες, επηρεάζοντας όχι μόνο τον πληθωρισμό, αλλά και την εμπορική και χρηματοπιστωτική σταθερότητα.

Σε ένα τέτοιο περιβάλλον, οι σταθεροποιημένες προσδοκίες για τον πληθωρισμό αποκτούν μεγαλύτερη σημασία. Κάνουν την αντίδραση του πληθωρισμού στις μεταβολές των συναλλαγματικών ισοτιμιών μεταβατικές και λιγότερο σοβαρές, επιτρέποντας έτσι στις κεντρικές τράπεζες να επικεντρωθούν στην υγεία των οικονομιών τους. Το περασμένο έτος το IMF διαπίστωσε ότι από το 2011 έως το 2015 η νομισματική πολιτική αντέδρασε περισσότερο στις τοπικές οικονομικές συνθήκες στις αναδυόμενες αγορές όπου οι προσδοκίες για τον πληθωρισμό ήταν καλύτερα αγκυροβολημένες. Αυτό ήταν ιδιαίτερα χρήσιμο κατά τη διάρκεια του κλίματος αστάθειας του 2013, στο οποίο η προοπτική μικρότερης ποσοτικής χαλάρωσης στην Αμερική οδήγησε πολλά νομίσματα αναδυόμενων αγορών σε μεγάλες υποτιμήσεις.

Το Δίλημα του δολαρίου

Το πρόβλημα είναι ότι η συναλλαγματική ισοτιμία καθορίζει εν μέρει τις τοπικές οικονομικές συνθήκες στις οποίες πρέπει να ανταποκριθούν οι κεντρικές τράπεζες. Εκτός από την ενίσχυση του πληθωρισμού, ένα φθηνότερο νόμισμα καθιστά πιο δύσκολη την εξυπηρέτηση των χρεών τους, για τις εταιρείες των αναδυόμενων αγορών που έχουν δανειστεί σε δολάρια. Αυτά τα χρέη σε δολάρια αυξήθηκαν από 14% σε 20% του ΑΕΠ από το 2009, κατά μέσο όρο. Και παρόλο που θεωρητικά μια πτώση της συναλλαγματικής ισοτιμίας θα πρέπει τουλάχιστον να ενισχύσει τις εξαγωγές, αυτό το αποτέλεσμα περιορίζεται από το γεγονός ότι τόσο μεγάλο μέρος του εμπορίου τιμολογείται σε κυρίαρχα διεθνή νομίσματα, όπως το δολάριο ή το ευρώ. Οι έρευνες των Gita Gopinath και Emine Boz του ΔΝΤ και Mikkel Plagborg-Møller του Πανεπιστημίου του Princeton έχουν διαπιστώσει ότι ένα ισχυρό δολάριο τείνει να παρακωλύει το παγκόσμιο εμπόριο, καθώς και να κάνει τα δάνεια σε δολάρια πιο δύσκολο να εξοφληθούν.

Ως αποτέλεσμα, ακόμη και οι αναδυόμενες οικονομίες με ανεξάρτητες κεντρικές τράπεζες και κυμαινόμενες συναλλαγματικές ισοτιμίες μπορούν να βρίσκονται στο έλεος των διεθνών χρηματοοικονομικών συνθηκών, ιδίως της πολιτικής της Ομοσπονδιακής Τράπεζας των ΗΠΑ. Σίγουρα πολλοί μιμούνται ακόμα την Fed. Τον Αύγουστο, 13 κεντρικές τράπεζες αναδυόμενων αγορών ακολούθησαν τις αυξήσεις των επιτοκίων της Fed το 2018 και τις περικοπές το 2019. Αρκετές, όπως η Ινδονησία και η Ταϊλάνδη, αύξησαν τα επιτόκια τους το 2018 ακόμη και όταν ο πληθωρισμός ήταν υπό έλεγχο. Και πολλοί εξακολουθούν να παρεμβαίνουν άμεσα στις αγορές συναλλάγματος, συσσωρεύοντας και εξαντλώντας τα συναλλαγματικά τους αποθέματα, ακόμη και αν διατηρούν μια πλασματική δέσμευση για κυμαινόμενες συναλλαγματικές ισοτιμίες. ‘Η έκδοση του εγχειριδίου του πλαισίου στόχευσης του πληθωρισμού είναι προφανώς υπερβολικά περιοριστική για τις κεντρικές τράπεζες των αναδυομένων οικονομιών», δήλωσε ο Agustín Carstens, επικεφαλής της Τράπεζας Διεθνών Διακανονισμών, και πρώην διοικητής της Τράπεζας του Μεξικού.

Αυτό προκαλεί κάποια αμφιβολία σχετικά με την απλή ιστορία ότι η στόχευση του πληθωρισμού στις αναδυόμενες αγορές υπήρξε θρίαμβος για τα συμβατικά οικονομικά. Επιπλέον, είναι αβέβαιο το πόσο ασφαλής είναι ο χαμηλός πληθωρισμός των αναδυόμενων οικονομιών. Τρεις παράγοντες τον απειλούν: η δύναμη των θεσμών, η δημοσιονομική πολιτική και το παγκόσμιο περιβάλλον.

Ένα από τα αξιοπερίεργα του χαμηλού πληθωρισμού του πλούσιου κόσμου είναι ότι συνέπεσε με την άνοδο του λαϊκισμού. Ωστόσο, μόνο στις αναδυόμενες αγορές, συγκεκριμένα στην Αργεντινή και την Τουρκία, έχει οδηγήσει η θεσμική αδυναμία σε ταχέως αυξανόμενες τιμές. Στην Αργεντινή, η κυβέρνηση του προέδρου Mauricio Macri προσπάθησε να θέσει στόχους πληθωρισμού στην κεντρική τράπεζα το 2017, αλλά μια σειρά παραβιάσεων έβλαψε την αξιοπιστία της πριν από την αποδυνάμωση των προοπτικών επανεκλογής του κ. Macri, η οποία προκάλεσε μια περαιτέρω πτωτική πορεία στο νόμισμα. Η Τουρκία έχει μια κεντρική τράπεζα η οποία ακολουθεί πολιτική στόχευσης του πληθωρισμού, αλλά έχει δεχθεί αμείλικτη επίθεση από τον Πρόεδρο Ρετζέπ Ταγίπ Ερντογάν, ο οποίος ισχυρίζεται, εσφαλμένα, ότι τα υψηλότερα επιτόκια προκαλούν πληθωρισμό.

Δεν είναι πολλοί οι λαϊκιστές που έχουν πολιορκήσει την κεντρική τους τράπεζα. Στο Μεξικό ο Πρόεδρος Andrés Manuel López Obrador έχει υποσχεθεί να μην παρεμβαίνει στην Τράπεζα του Μεξικού. Στη Βραζιλία, ο υπουργός οικονομίας του πανεπιστημίου, Paulo Guedes, του προέδρου Jair Bolsonaro υπερασπίστηκε την ανεξαρτησία της κεντρικής τράπεζας και ο νομοθέτης εξετάζει το ενδεχόμενο να της αναγνωριστεί επίσημα η ανεξαρτησία. Ωστόσο, οι θεσμοί των αναδυόμενων αγορών είναι σαφώς πιο ευάλωτοι στους λαϊκιστές από ό,τι στον πλούσιο κόσμο. Ακόμη και στην Ινδία, όπου η κεντρική τράπεζα είναι παλαιότερη από τη δημοκρατία, ο επικεφαλής της κεντρικής τράπεζας παραιτήθηκε τον Δεκέμβριο του 2018 μετά από σειρά συγκρούσεων με την κυβέρνηση, η οποία πίεζε για χαλαρότερες πολιτικές και ένα μεγαλύτερο μερίδιο του κεφαλαίου της κεντρικής τράπεζας.

Η δημοσιονομική πολιτική είναι η δεύτερη ανησυχία. Σε αντίθεση με τις προηγμένες οικονομίες, η εξισορρόπηση του προϋπολογισμού διαδραμάτισε σημαντικό ρόλο στη μάχη των αναδυόμενων αγορών κατά του πληθωρισμού. Το δημόσιο χρέος τους κορυφώθηκε στο 70% του ΑΕΠ στα μέσα της δεκαετίας του 1990. Την παραμονή της χρηματοπιστωτικής κρίσης το 2007 ήταν περίπου στο μισό. Αυτό ήταν εν μέρει απλώς τύχη. Μια άνοδος των τιμών των βασικών εμπορευμάτων ενίσχυσε την ανάπτυξη και το δημόσιο ταμείο, δημιουργώντας χώρο για τις κεντρικές τράπεζες να εδραιώσουν την αξιοπιστία τους, λέει ο Guillermo Tolosa της Oxford Economics, ένας σύμβουλος. Ηρέμησε τις ανησυχίες για τη λεγόμενη ‘δημοσιονομική κυριαρχία’, όταν οι κυβερνήσεις μπαίνουν στον πειρασμό να αντιμετώπισουν τα προβλήματα χρέους τους μέσω δημιουργίας πληθωρισμού.

Από τότε, ωστόσο, το χρέος αυξάνεται ξανά. Προβλέπεται να φτάσει το μέσο όρο του 53% του ΑΕΠ φέτος και το 60% του ΑΕΠ μέχρι το 2024. Ο κ. Tolosa δεν είναι ανήσυχος, επισημαίνοντας ότι ακόμη και στη Βραζιλία, η οποία έχει τεράστια τρύπα στον προϋπολογισμό της λόγω των δημοσίων συντάξεων, οι προσδοκίες για τον πληθωρισμό είναι υπό έλεγχο. Άλλοι όμως, όπως η Παγκόσμια Τράπεζα, έχουν προειδοποιήσει για το χρέος. Αν και οι οικονομολόγοι αναθεωρούν τις εκτιμήσεις τους για το χρέος που οι ανεπτυγμένες οικονομίες μπορούν να αντέξουν σε έναν κόσμο με χαμηλά επιτόκια, το ίδιο επιχείρημα δεν ισχύει στις αναδυόμενες αγορές, όπου τα επιτόκια είναι υψηλότερα και οι επενδυτές πιο νευρικοί.

Ο τελικός παράγων είναι το εξωτερικό περιβάλλον. Εκείνοι που υποστηρίζουν τη στόχευση του πληθωρισμού απορρίπτουν την ιδέα ότι ο αποπληθωρισμός των αναδυόμενων αγορών είναι αποτέλεσμα παγκοσμίων παραγόντων και όχι καλύτερης οικονομικής πολιτικής. Αυτό είναι σίγουρα σωστό κατά την εξέταση της μακροπρόθεσμης τάσης. Όμως, επειδή οι προσδοκίες για τον πληθωρισμό είναι λιγότερο αγκυροβολημένες στις αναδυόμενες αγορές, το βραχυπρόθεσμο πρόβλημα είναι αρκετά σημαντικό. Από την άποψη αυτή, το σημερινό παγκόσμιο περιβάλλον αποπληθωρισμού βοηθά σίγουρα. Έτσι, ενώ ο πλούσιος κόσμος θα μπορούσε να αναπνεύσει με ανακούφιση αν ο παγκόσμιος πληθωρισμός αυξηθεί, αυτό δεν θα ωφελήσει τις αναδυόμενες οικονομίες. Υψηλότερος πληθωρισμός στην Αμερική θα σήμαινε πιθανώς υψηλότερα επιτόκια και συνεπώς μια αποσταθεροποιητική φυγή κεφαλαίων.

Το αποτέλεσμα είναι ότι οι αναδυόμενες αγορές πρέπει να παραμείνουν πιο προσεκτικές σχετικά με τον πληθωρισμό από τον πλούσιο κόσμο. Δεν έχουν ακόμη φθάσει στο σημείο όπου φαίνεται να είναι επιθυμητή η αύξηση του πληθωρισμού. Αυτό ισχύει μόνο για τις προηγμένες οικονομίες και απαιτεί τη δική του ατζέντα πολιτικής.